SERVICE PHONE

363050.comSERVICE PHONE

363050.com发布时间:2025-10-26 18:16:40 点击量:

百家乐,百家乐平台,百家乐官方网站,百家乐在线,百家乐网址,百家乐平台推荐,百家乐网址,百家乐试玩,百家乐的玩法,百家乐赔率,百家乐技巧,百家乐公式,百家乐打法,百家乐稳赢技巧,百家乐电子,百家乐游戏时,或许未曾预料到这场博弈的终局会如此戏剧性。10月14日,中国交通运输部正式实施的,不仅是对美方单边主义的有力反制,更悄然开启了全球航运业百年未有的制度重构——从“船旗国主导”转向“

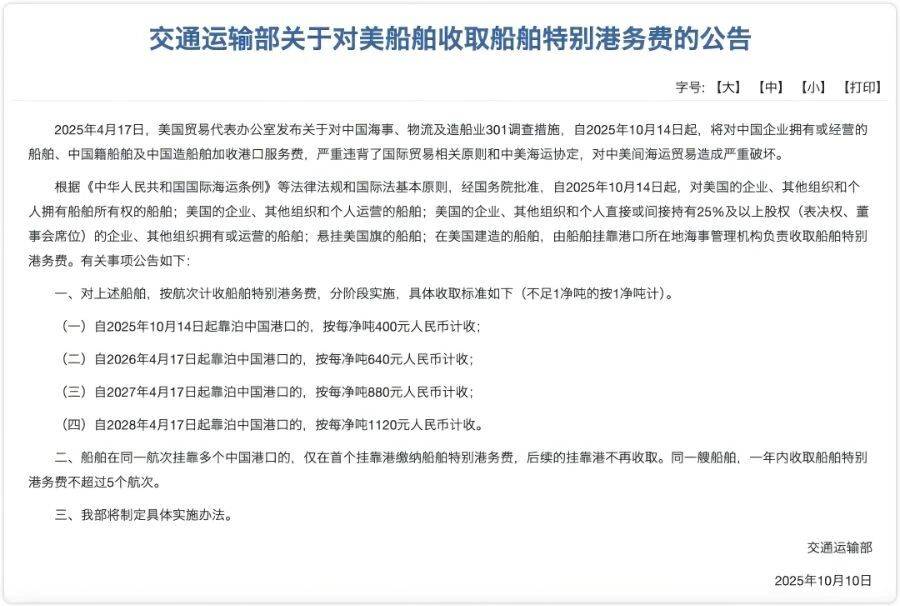

一、反制逻辑升级:从对等反制到制度创新表面看,中方对美船舶征收特别港务费似乎是对美方加征港口服务费的直接回应。但细究之下,二者存在本质差异:美方措施聚焦“船旗国属性”,而中方则创新采用“股权穿透式监管”。根据实施办法,五类船舶被纳入收费范围,其中最核心的是“美国实体直接或间接持有25%及以上股权(含表决权与董事席位)的企业拥有或运营的船舶”。

这种设计堪称精妙。克拉克森研究显示,若将美国上市公司纳入统计,受影响船舶将激增至3120艘,占全球船队总量3%。但更具颠覆性的是其打破“船旗国迷思”的示范效应——希腊船东Okeanis Eco Tankers两位美国董事的闪电辞职,正是航运企业为规避“美国控制”判定而主动调整治理结构的典型案例。

二、资本暗流涌动:航运业去美国化进行时这场博弈的深层影响在于重构航运业的融资生态。长期以来,美国资本市场凭借低成本资金优势成为航运企业的重要融资来源。但特别港务费政策的实施,正在削弱这种优势。香港上市的太平洋航运因美国投资者持股超50%,陷入“双向缴费”困境,其考虑的“转旗+股权拆分”方案,正是行业应对新规的缩影。

更深远的影响在于融资渠道的迁徙。欧洲私募、中东主权基金等非美资本正迎来历史性机遇。某私募基金合伙人透露,近期已接到多家航运企业关于增发、定向配售的咨询,核心诉求就是降低美国股东占比。甚至出现“退美转欧”的再上市潮——这种资本流动的背后,是航运业对“美国资本低成本优势”的重新定价。

三、规则重构的蝴蝶效应:运价波动与产业变革测算显示,以美线主流万箱船为例,中资班轮公司运营船舶的年成本可能激增上千万美元。这种成本压力将不可避免地传导至运价市场。

应对策略1:推动船企进行全球航线、优化船队部署策略,将高成本美线船舶调配至欧线、亚线、开发

造船领域,中国船厂的订单结构正在发生微妙变化。中方政策中的豁免条款为船企提供关键缓冲:中国建造船舶、空载修船

免缴特别港务费。这推动船企进行战略资产重组:1、优先选择中国船厂建造新船,利用“中国造”豁免条款提升资产性价比;韩国产业研究院数据显示,近期中国船厂承接的LNG运输船订单中,来自

股权结构、资本来源等多元标准;其二,为WTO框架下的贸易救济措施提供新范式,特别是在应对单边主义时,如何通过规则创新

“节能减排”“公平竞争”为名,出台《国际船舶差别化港务费管理办法》,明确对不符合

美国籍船舶试点,后续扩展至所有发达国家。此举既规避了WTO直接违规风险,又能推动国际社会就航运碳税达成新协议,使中国从规则边缘走向中心。

路径三:谈判妥协,建立“中美港口对线%)在东盟、联合国贸发会议(UNCTAD)等第三方协调下,两国达成互免歧视性收费协议

无论哪种路径,可以确定的是:港口,正在成为下一个大国博弈的前线。互动话题:

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。